долг за предприятием на начало месяца что это

Приводим в порядок взаиморасчеты с сотрудниками

Нет времени читать?

Причины возникновения долгов

В результате взаиморасчетов с сотрудниками может возникнуть как задолженность организации перед сотрудником, так и наоборот, сотрудник может оказаться должником организации. Причинами возникновения долгов в программе может быть и ручное исправление сумм к выплате (обычно к ручному исправлению сумм расчетчик может прибегать в тех случаях, когда не может получить нужные суммы расчетным путем), и частичная выплата – для этого в документе «Зарплата к выплате организаций» можно указать процент выплат (особенно актуально на текущее время, когда руководство организации может принять решение выплатить часть зарплаты).

«1С:Зарплата и управление персоналом 8», ред. 2.5

В форме «Настройка параметров учета» на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Взаиморасчеты — это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления:

В них каждая запись привязывается к определенному месяцу начисления. То есть независимо от состояния флага программа всегда ведет взаиморасчеты в разрезе месяцев начисления зарплаты.

Состояние флага определяет способ погашения долгов организации и сотрудников.

Если флаг установлен, то для удержания долгов сотрудника перед организацией необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов сотрудника на тот месяц, в котором планируется погасить этот долг. Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «Заполнить\По задолженности». В этом случае программа автоматически найдет всех сотрудников, у которых имеются непогашенные долги. Чтобы при выплате зарплаты удержать задолженность у сотрудника, необходимо начислить зарплату за месяц. Затем необходимо сформировать документ «Зарплата к выплате организации», который погасит задолженность сотрудника перед организацией.

Чтобы погасить задолженность организации перед сотрудником необходимо в текущем месяце оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления, за который погашается долг (месяц образования долга).

Если флаг снят, то в текущем месяце погасить долг сотрудника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата. Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: долг организации и долг сотрудника. Если же установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед сотрудником.

«1С:Зарплата и управление персоналом 8», ред. 3.0

Для ввода остатков по взаиморасчетам с сотрудниками необходимо в разделе «Выплаты» выбрать пункт «Начальные задолженности по зарплате». Остатки следует вводить на конец месяца, предшествующего началу эксплуатации программы. Например, если расчет зарплаты в «1С:Зарплата и управление персоналом 8», ред. 3, ведется с января 2016 г., то в реквизите «Месяц» выбираем декабрь 2015 г. Для ввода строк в документ предназначена кнопка «Добавить». В строке выбираем сотрудника. В графе «Сумма» указываем сумму задолженности на начало месяца. Если на начало месяца имеется задолженность сотрудника перед организацией, то в графе «Сумма» задолженность указывается с минусом. В документе эта сумма будет отображаться красным цветом.

Выравнивание взаиморасчетов

Чтобы выровнять взаиморасчеты с сотрудниками в программах «1С:Зарплата и управление персоналом 8», ред. 2.5 и 3.0, нужно проанализировать данные в регистрах накопления. «Взаиморасчеты с сотрудниками организации» и «Зарплата за месяц организаций», где строки со значением «Приход+» – это суммы, которые организация должна сотруднику, строки со значением «Расход–» – это суммы, которые сотрудник должен организации;

Для изменения этих регистров в «1С:Зарплата и управление персоналом 8», ред. 3.0, нужно сделать документ «Перенос данных» («Главное меню – Все функции – Документы»), а в ред. 2.5 нужно сделать документ «Корректировка записей регистров накопления» («Сервис – Служебные»).

Возьмите за правило после каждой выплаты зарплаты самостоятельно контролировать возникающие задолженности. Для этого можно воспользоваться соответствующими отчетами и обработками. Например, отчетом «Структура задолженности организаций», обработкой «Перерасчет зарплаты организации».

Автор: Виктория Крашеникова,

бухгалтер-консультант

Корректировка задолженности по сотрудникам или как убрать из ведомостей на выплату «В том числе за…»

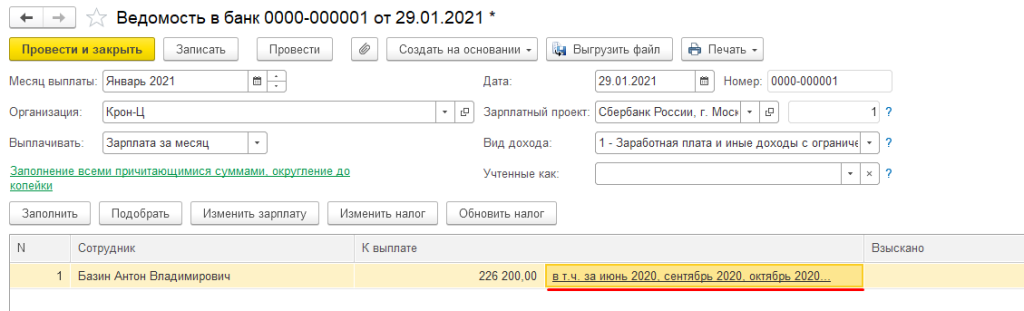

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

зарплата действительно не была выплачена;

в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

переход с ЗУП 2.5 на ЗУП 3.1;

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

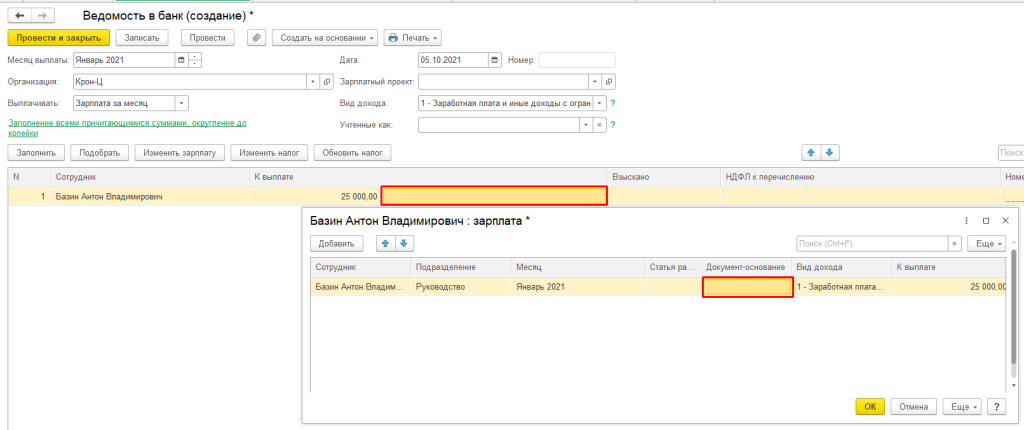

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

Бухгалтерские взаиморасчеты с сотрудниками;

Взаиморасчеты с сотрудниками;

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

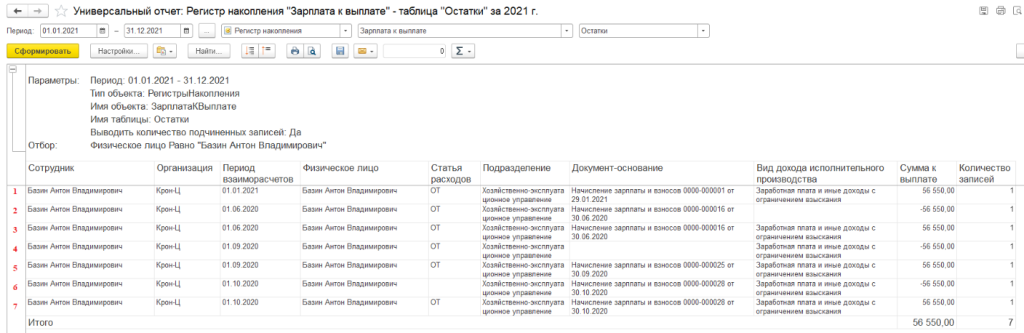

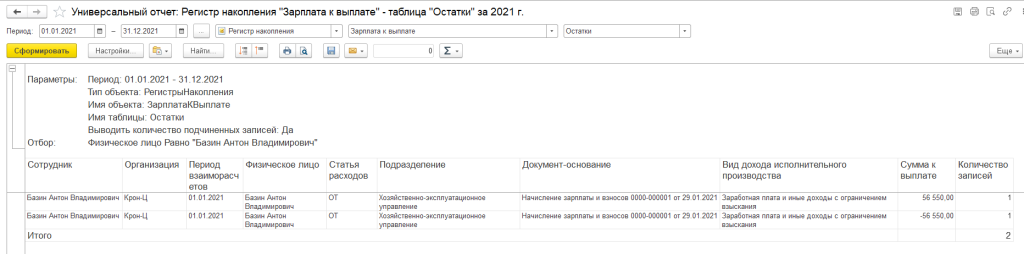

Разберем каждую строку.

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

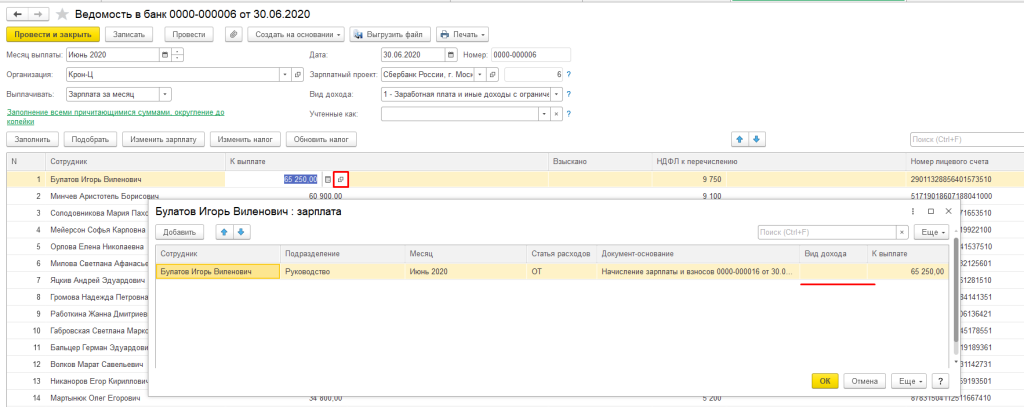

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

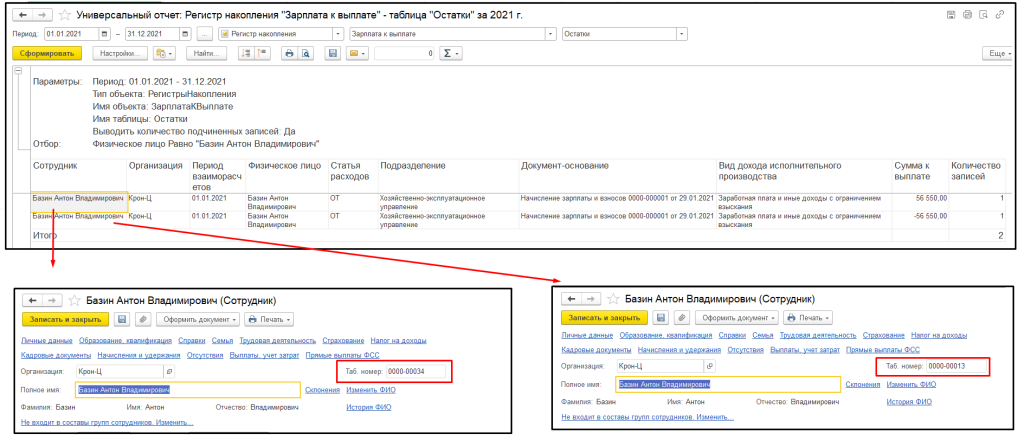

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

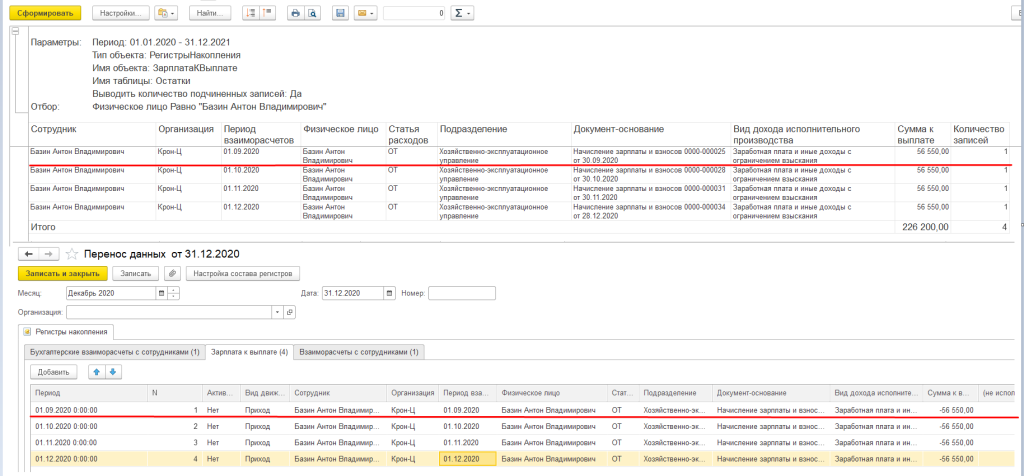

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

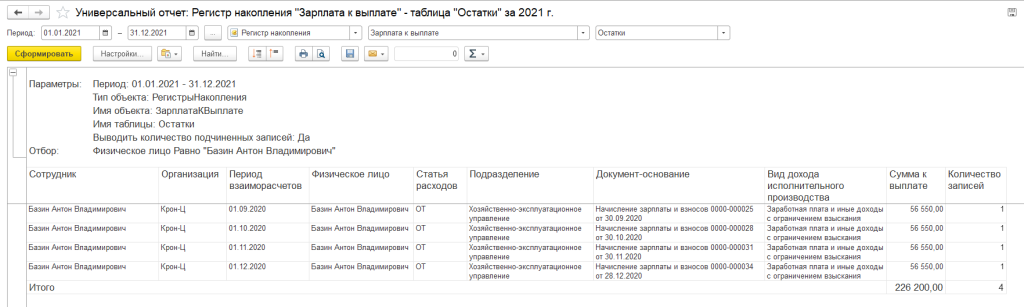

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети «ИнфоСофт».

Расшифровка расчетного листка по заработной плате

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Финансовый анализ. Что еще надо знать главбуху

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Оборачиваемость активов

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

Коэффициенты финансовой деятельности

Смысл

Формула

Нормативное значение коэффициента

Анализ значения коэффициента

Показатели ликвидности

Коэффициент абсолютной ликвидности

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов

Коэффициент текущей ликвидности

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Оборотные активы/ Краткосрочные обязательства

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Коэффициент быстрой ликвидности

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств.

Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

Показатели рентабельности

Рентабельность оборотных средств

Отражает эффективность оборотных средств применения в процессе изготовления продукции

Чистая прибыль/ оборотные средства

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании

Прибыль за период/ средняя величина активов за период х 100%

В зависимости от деятельности компании.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании

Показывает, прибыльная или убыточная деятельность предприятия и

определяет долю прибыли в каждом заработанном рубле

Чистая прибыль/ Выручка х 100%

Специальных нормативов для рентабельности продаж нет

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность собственного капитала

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие

Чистая прибыль/ Собственный капитал х 100%

значение коэффициента от 10 до 12% для бизнеса в развитых странах.

Для российской экономики считается нормой 20-процентное значение

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты

Показатели оборачиваемости активов

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов

Выручка/ Среднегодовая стоимость активов

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость собственного капитала

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия

Выручка/ Среднегодовая стоимость капитала

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость оборотных активов

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств

Выручка/ Среднегодовая стоимость оборотных активов

Нормативное значение коэффициента не установлено.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов

Оборачиваемость материально-производственных запасов

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Себестоимость продаж/ Среднегодовой остаток запасов; или

Выручка/ Среднегодовой остаток запасов

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

Оборачиваемость дебиторской задолженности

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей

Выручка/ Средний остаток дебиторской задолженности

Определенного нормативного значения у коэффициента нет

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности

Покупки /Средняя величина кредиторской задолженности; или

Выручка/Средняя величина кредиторской задолженности

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости.

В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Рыночные показатели

Прибыль на 1 акцию

Показывает сколько рублей прибыли компания заработала за период на одну акцию

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период

Нормативного значения у коэффициента нет

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов

Годовой дивиденд на акцию/ цена акции х 100%

Нормативного значения у коэффициента нет

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия

Коэффициент рыночной (реальной стоимости) предприятия

Показывает вероятную цену, по которой можно продать предприятие в день его оценки

Рыночная стоимость предприятия/ балансовая стоимость предприятия

Нормативного значения у коэффициента нет

Если значение больше или равно 1, то компания привлекательна для инвестора.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина